Apple: Wird der iPhone-Gigant immer noch unterschätzt?

Apple lieferte zu Beginn des Jahres 2021 ein überragendes Q1 ab. Die Aktie notiert seitdem seitwärts in der Spanne 110/130 Dollar. Nun aber lieferte der Apfel mit dem Bericht für das zweite Fiskalquartal 2021 einen weiteren Paukenschlag und festigte damit die Grundlage für das vielleicht beste Jahr aller Zeiten.

Wir haben immer wieder darauf hingewiesen, dass Apple das aktionärsfreundlichste Unternehmen ist, da das Management die Aktionäre mit Dividenden, Rückkäufen und Kurssteigerungen belohnt. Gibt es etwas zu meckern, wenn die Umsatzschätzung um 12,31 Mrd. Dollar übertroffen wird?

Schlüsselsegment Services

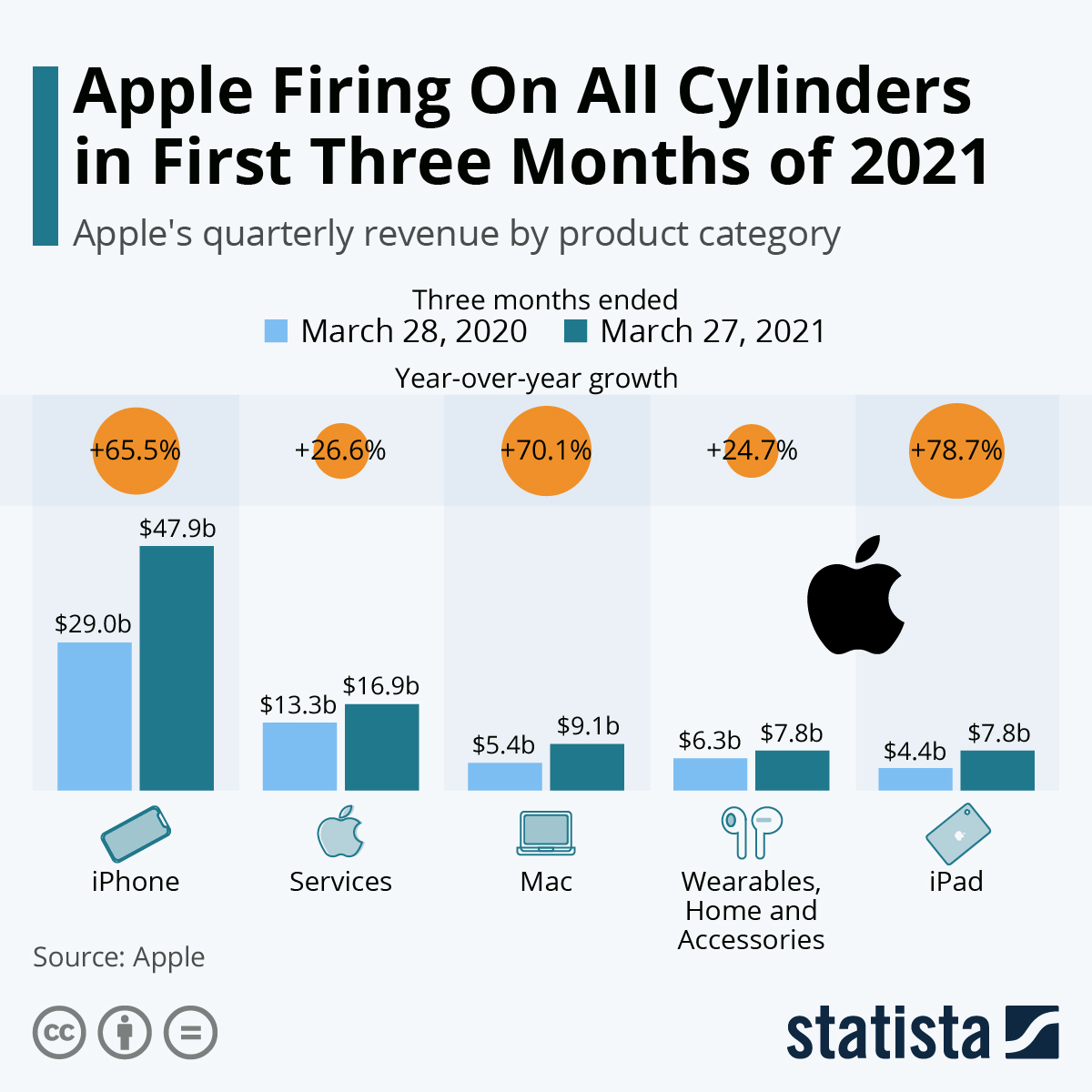

In den letzten Ausgaben unseres Börsenbriefes „Future Money“ hatten wir immer wieder von Apples Segment der Services geschwärmt, da dies u. E. der Schlüssel zur Verringerung der Abhängigkeit vom iPhone ist. Im Jahr 2020 wuchs Services um 7,48 Mrd. auf 53,77 Mrd. Dollar und wir sind überzeugt, dass Services auf dem besten Weg ist, 62,50 Mrd. Umsatz im Jahr 2021 zu generieren, mit der Möglichkeit auf 70 Mrd. 2022. Unserer Meinung nach wird Services das größte Geschäftssegment von Apple nach Umsatz im Jahr 2027.

Wearables, Home & Accessories sind ebenfalls auf dem Vormarsch und bilden ein interessantes Muster. Seit 2018 ist der Umsatz von Wearables, Home & Accessories in den ersten 6 Monaten kontinuierlich gestiegen: 2019 um 3,01 Mrd. Dollar, 2020 um 3,86 Mrd. Dollar und 2021 um 4,51 Mrd. Dollar.

Apple schafft sich neues Standbein

Wenn sich diese Muster fortsetzen, werden Wearables, Home und Zubehör in Q3 und Q4 mehr als 7,84 Mrd. Dollar generieren, was eine konservative Schätzung von 36,48 Mrd. Dollar für den Gesamtumsatz 2021 ergeben würde. Dieses Geschäftssegment hat also eine reelle Chance, 2021 die Marke von 35 Mrd. Dollar zu überschreiten.

Apple hat jetzt die Chance, sein erstes 300-Mrd.-Dollar-Umsatzjahr zu erreichen. Daher halten wir es für ausgemacht, dass der Kurs bis zum Ende des Jahres 175 Dollar erreichen kann und 200 Dollar kurz nach der Veröffentlichung der Ergebnisse für Q1 2022. Und wenn Apple einfach seine Ergebnisse aus Q3 und Q4 von 2020 wiederholt und der Gesamtgewinn pro Aktie für 2021 bei 4,50 Dollar liegt, ergibt das ein KGV von 38,89, basierend auf einem Aktienkurs von 175 Dollar.

Fazit: Wir bleiben sehr bullish für die langfristigen Wachstumsaussichten von Apple und raten dazu, bestehende Positionen weiter zu halten bzw. auszubauen.

Dieser Text stammt aus der aktuellen Ausgabe unseres Börsenbriefes „Future Money“.

Wenn Sie unseren Brief noch nicht kennen, können Sie gern ein kostenloses Probeexemplar anfordern.

Ähnliche Beiträge